Toutes les collectivités territoriales de plus de 3500 habitants devront désormais annexer à leur compte administratif ou à leur compte financier une évaluation de l’impact de leur budget vis-à-vis de la transition écologique.

Cette nouvelle obligation réglementaire a été fixée par la loi de finances pour 2024 [1] publiée en décembre dernier. Elle vise à orienter progressivement les collectivités territoriales vers une prise en compte systématique des incidences environnementales de leurs dépenses. Cet exercice, communément appelé « Budget Vert » ou « Evaluation environnementale des budgets », consiste à dresser chaque année un état des dépenses favorables ou défavorables aux objectifs de transition écologique de la France.

En plus de mettre en valeur les actions qui contribuent à la transition écologique, et d’ouvrir le dialogue concernant la réorientation des dépenses défavorables, cet exercice répond aux demandes fortes de transparence exprimées par les citoyens sur les efforts budgétaires en faveur des enjeux environnementaux.

Ainsi, l’Etat publie depuis 2020 un rapport annuel sur « l’impact environnemental du budget » [2] au regard des six objectifs environnementaux de la taxonomie européenne [3] tandis que la démarche est également déclinée au niveau local (11 des 13 régions de France métropolitaine réalisent ou projettent de réaliser un tel exercice d’après un rapport récent du think tank I4CE [4]). Cependant, ces évaluations peuvent prendre des formes hétérogènes selon la méthode d’analyse appliquée (enjeux couverts, niveau de granularité) ainsi que selon les moyens et les objectifs de chaque collectivité. En outre, l’émergence de premiers retours d’expérience permet également d’identifier un certain nombre d’écueils à éviter. Dans ce contexte, par où commencer pour examiner son budget et comment bien se préparer pour répondre à cette nouvelle obligation dès l’exercice 2024 ?

1. Que dit précisément la loi ? Qu’est-ce qui est attendu ?

Les modalités de cette nouvelle obligation réglementaire sont précisées dans les articles 191 et 192 de la loi de finances pour 2024.

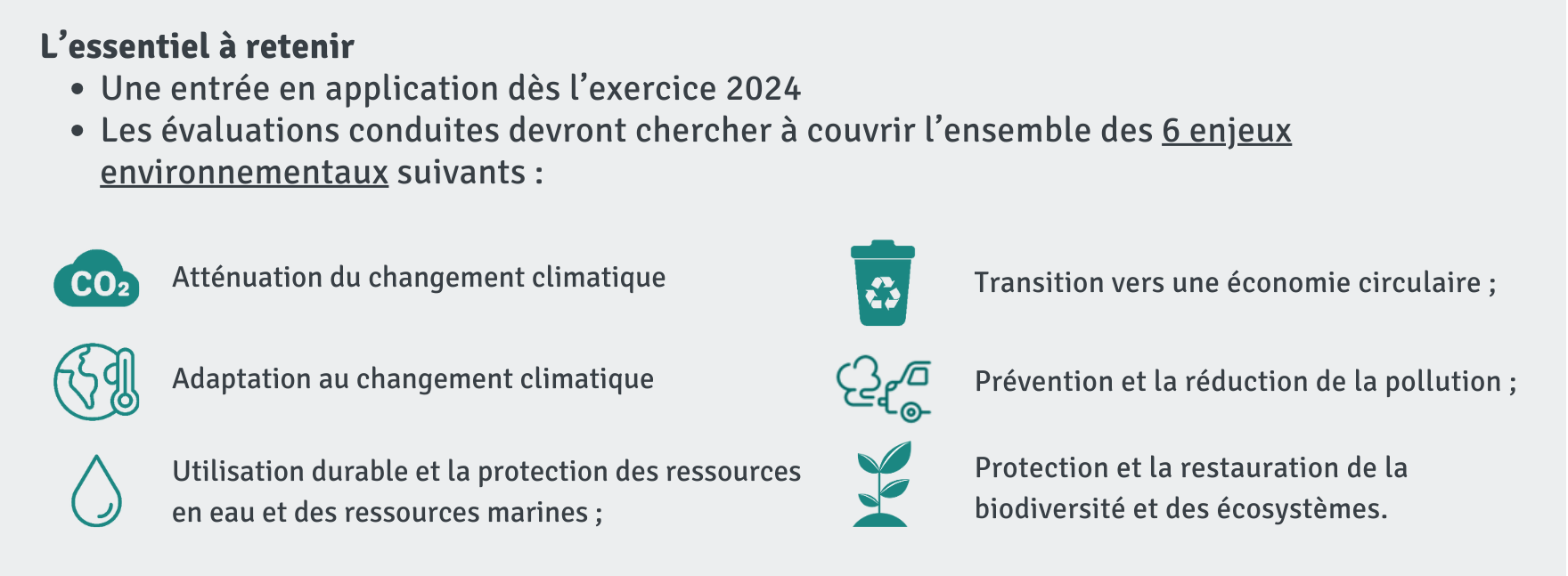

L’article 191 de la loi de finances pour 2024 instaure tout d’abord l’obligation de se doter d’un « budget vert ». Les collectivités de plus de 3 500 habitants doivent, à compter de l’exercice 2024, annexer à leur compte administratif ou à leur compte financier un état intitulé « Impact du budget pour la transition écologique ».

Cet état doit présenter « les dépenses d’investissement qui, au sein du budget, contribuent négativement ou positivement à tout ou partie des objectifs de transition écologique de la France correspondant au règlement (UE) 2020/852 du Parlement européen et du Conseil du 18 juin 2020 sur l’établissement d’un cadre visant à favoriser les investissements durables et modifiant le règlement (UE) 2019/2088 ».

L’article ne précise toutefois pas quelle méthode doit être employée par les collectivités concernées, pour mener à bien l’évaluation environnementale de leur budget.

L’article 192 introduit quant à lui la notion de « dette verte » : Les collectivités de plus de 3 500 habitants peuvent, en plus du premier état obligatoire mentionné dans l’article 191, publier une seconde annexe intitulée « Etat des engagements financiers concourant à la transition écologique » qui doit permettre de suivre, d’années en années, le montant de la dette qui correspond à la couverture de dépenses d’investissement favorables à la transition environnementale.

Cet état doit présenter « l’évolution, pour l’exercice considéré, du montant de la dette consacrée à la couverture des dépenses d’investissement qui, au sein du budget, contribuent positivement à tout ou partie des objectifs environnementaux […] et indique la part cumulée de cette dette au sein de l’endettement global de la collectivité ».

2. Quelles sont les méthodes d’évaluation existantes sur lesquelles s’appuyer ?

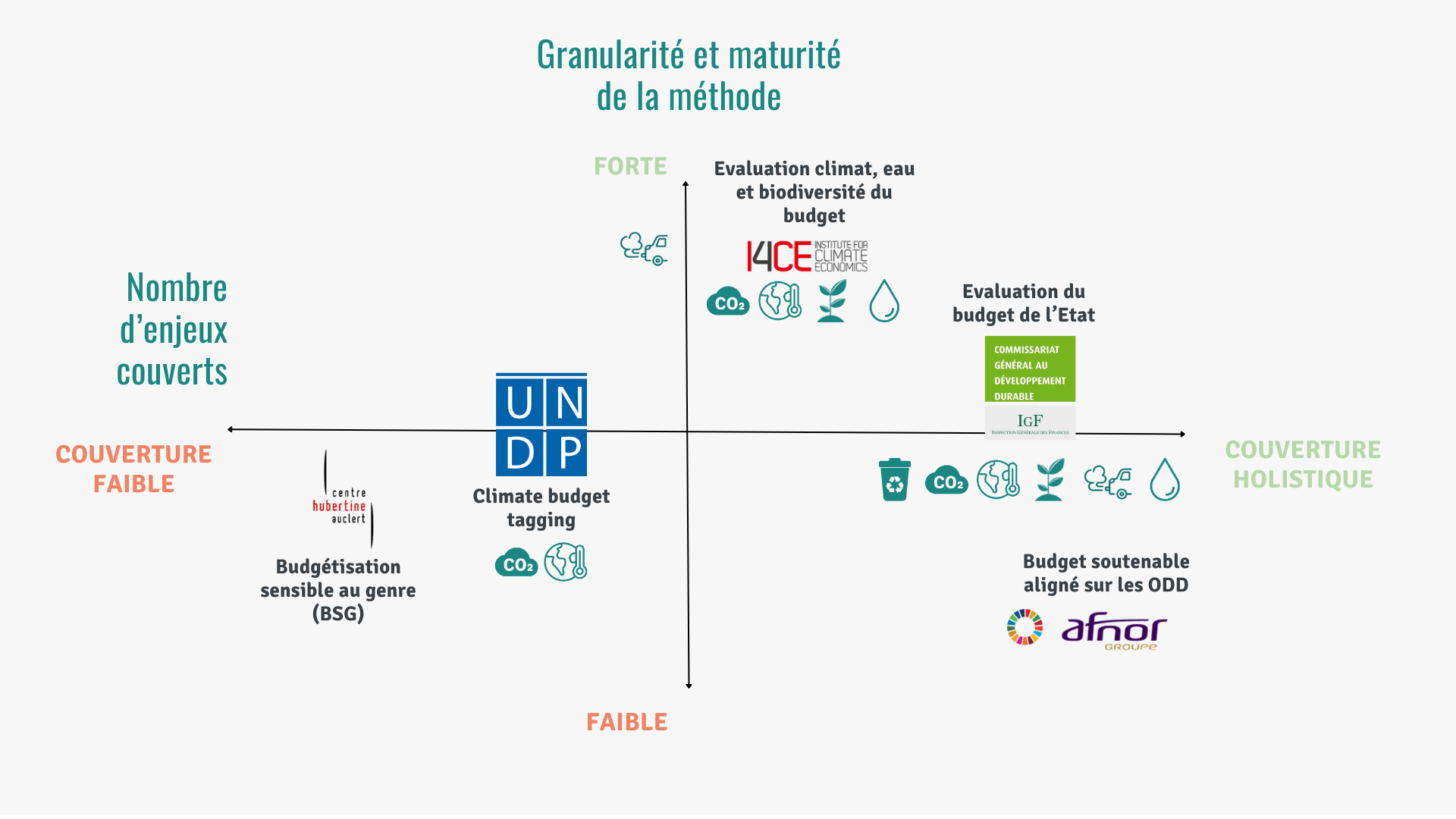

Plusieurs méthodes permettant de conduire un exercice de « Budget Vert » se sont développées au cours des dernières années. Le graphe de la Figure 1 rend compte de leur positionnement en fonction du nombre d’enjeux environnementaux traités et du niveau d’analyse qu’elles adoptent.

Panorama des méthodes « Budget Vert » existantes – Source : I Care by BearingPoint

Les méthodes existantes se distinguent selon plusieurs critères :

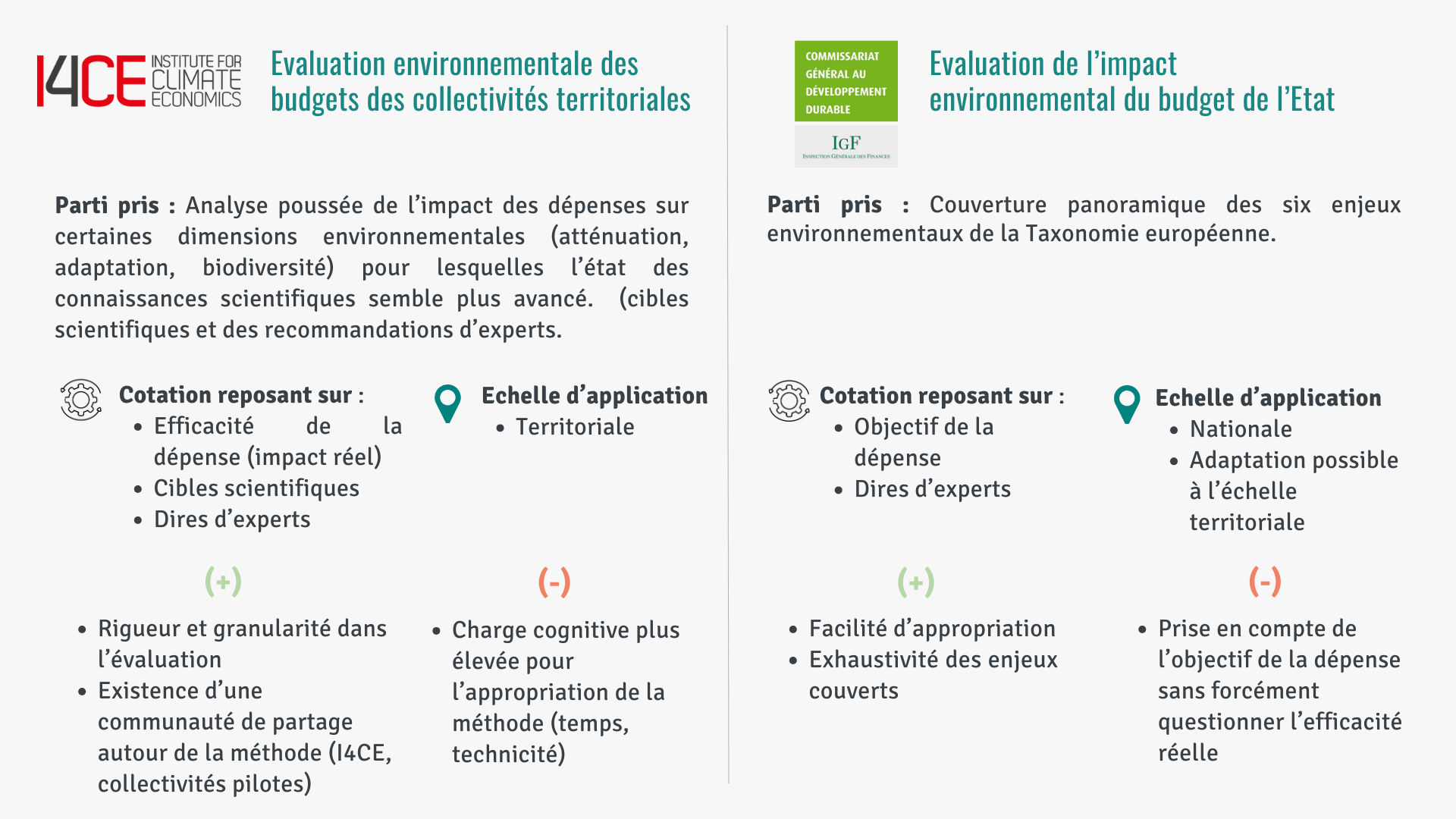

- L’échelle d’application: Nationale pour la méthode adoptée par l’Etat français depuis 2020 (méthode IGF [5]), ou territoriale pour la méthode d’évaluation environnementale des budgets des collectivités territoriales développée par I4CE [6];

- Les enjeux couverts : Certaines méthodes se concentrent uniquement sur les enjeux environnementaux (UNDP [7], I4CE [6]; IGF [5]) tandis que d’autres intègrent également des dimensions sociales et sociétales (Budget soutenable aligné sur les ODD [8] de l’AFNOR, Budgétisation sensible au genre [9]).

- La granularité de l’analyse: Les différentes méthodes peuvent intégrer une dimension qualitative ou quantitative plus ou moins forte, ainsi que d’éventuels raffinements sectoriels des hypothèses sur lesquelles reposent la cotation des dépenses.

- La facilité de prise en main et le degré d’autonomie nécessaire pour conduire l’exercice : Certaines méthodes peuvent nécessiter un temps de prise en main plus long voire une assistance technique sur les premiers exercices. Il peut également être intéressant de se demander si beaucoup d’acteurs se sont saisis de la méthode considérée, afin de disposer de retours d’expérience sur lesquels s’appuyer.

Comparatif entre deux méthodes (méthode I4CE et la méthode IGF du budget de l’Etat) – Source : I Care by BearingPoint

Les méthodologies présentent chacune des avantages et inconvénients respectifs : l’enjeu pour une collectivité consiste donc à se positionner sur le niveau d’analyse qui correspond le mieux aux objectifs environnementaux qu’elle se fixe et aux moyens, notamment humains, dont elle dispose pour porter la démarche d’évaluation. On note cependant que les méthodes existantes tendent de plus en plus vers une prise en compte holistique des enjeux environnementaux, l’approche monocritère centrée sur le climat n’étant pas suffisante pour évaluer l’ensemble des incidences environnementales d’une dépense.

3. Quelles sont les conditions clés de réussite ?

Au cours des dernières années, de plus en plus de collectivités ont expérimenté l’exercice de budgétisation verte [4] et ont contribué à l’amélioration continue des méthodes déployées (un groupe de travail de 4 régions pilotes s’est par exemple constitué à l’occasion du développement du volet Biodiversité de la méthode I4CE [10]). Toute une communauté d’acteurs travaille à encourager le déploiement de la démarche et le partage de retours d’expérience, permettant de faire émerger de premiers grands enseignements pour les exercices futurs.

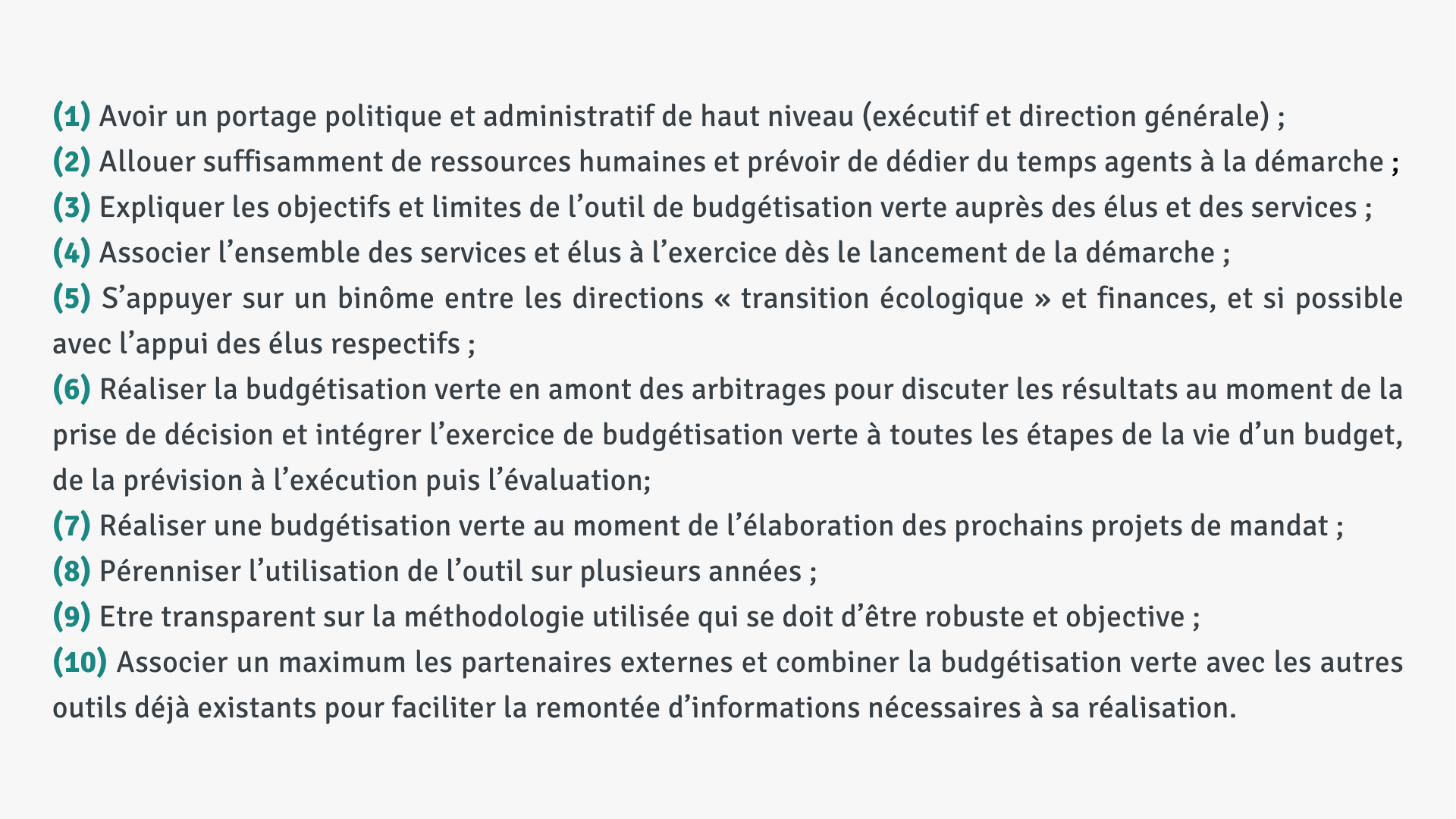

Dans une étude visant à tirer le bilan de 4 premières années d’expérimentation de leur méthode d’évaluation auprès des collectivités territoriales, le think-tank I4CE fait par exemple remonter 10 recommandations clefs pour que les démarches de budgétisation verte atteignent pleinement leurs objectifs (cf. Figure 3). Ressortent notamment l’importance de coupler le portage politique de la démarche (permettant d’assurer que l’évaluation influe réellement sur la réorientation des dépenses) à un portage administratif équilibré (binôme entre les directions des finances et de la transition écologique), l’enjeu de transparence et réplicabilité de la méthodologie employée, ou encore la bonne articulation avec le calendrier budgétaire.

Les 10 facteurs clefs de succès selon I4CE Source : I4CE-Budgetisation-verte-retours-dexperience-des-collectivites_V2.pdf (Visuel I Care by BearingPoint)

Enfin, les expériences conduites par I Care by BearingPoint en matière d’accompagnement de collectivités dans une démarche de budgétisation verte permettent de souligner deux facteurs structurants supplémentaires :

- Trouver le juste équilibre entre exhaustivité des enjeux traités et granularité de l’approche: S’il peut être tentant de lancer la démarche d’évaluation sur différents fronts en parallèle, il convient de garder à l’esprit que les différents enjeux environnementaux ne présentent pas tous le même degré de maturité au sein des collectivités, en termes de connaissances et d’actions menées. Certaines collectivités font notamment remonter la difficulté de prendre des décisions de classement en l’absence de connaissances techniques et le caractère chronophage d’une telle tâche. Ainsi, il est recommandé, en première approche, de réaliser une première évaluation « simple » couvrant l’ensemble des enjeux avant d’approfondir certains d’entre eux de façon plus poussée et détaillée. Ce type d’analyse permettra d’obtenir une vision d’ensemble de l’impact des dépenses de la collectivité, afin, dans un second temps, d’approfondir certains enjeux spécifiques.

- Structurer une remontée d’information efficace au sujet des dépenses à évaluer : Lors de la conduite d’un premier exercice de cotation des dépenses, il arrive souvent qu’un nombre non négligeable de lignes budgétaires ne puisse pas être classé au regard des critères de la méthode par manque d’information disponible sur la dépense. Cette limite révèle ainsi le besoin d’assurer une meilleure remontée d’information depuis le porteur de projet jusqu’aux directions en charge de réaliser l’évaluation. La structuration d’un tel partage d’’information nécessite du temps pour se mettre en place de façon efficace. Il est donc recommandé à la collectivité d’y prêter une attention particulière dès le lancement de la démarche afin de voir s’améliorer le taux de dépenses cotées d’un exercice à l’autre.

4. Passer à l’action : un accompagnement sur mesure aux collectivités qui se lancent dans une démarche de « Budget Vert »

I Care by BearingPoint maîtrise les différentes approches d’évaluation environnementale des budgets existantes et réalise des accompagnements adaptés à chaque collectivité selon ses objectifs, ses spécificités territoriales et les moyens, en particulier humains, qu’elle peut y consacrer.

Afin de s’inscrire en conformité avec les exigences de la nouvelle réglementation introduite par la loi de finances pour 2024, nous recommandons de viser une couverture exhaustive des six principaux enjeux environnementaux, dont certains peuvent éventuellement être approfondis plus que d’autres via des focus méthodologiques dédiés.

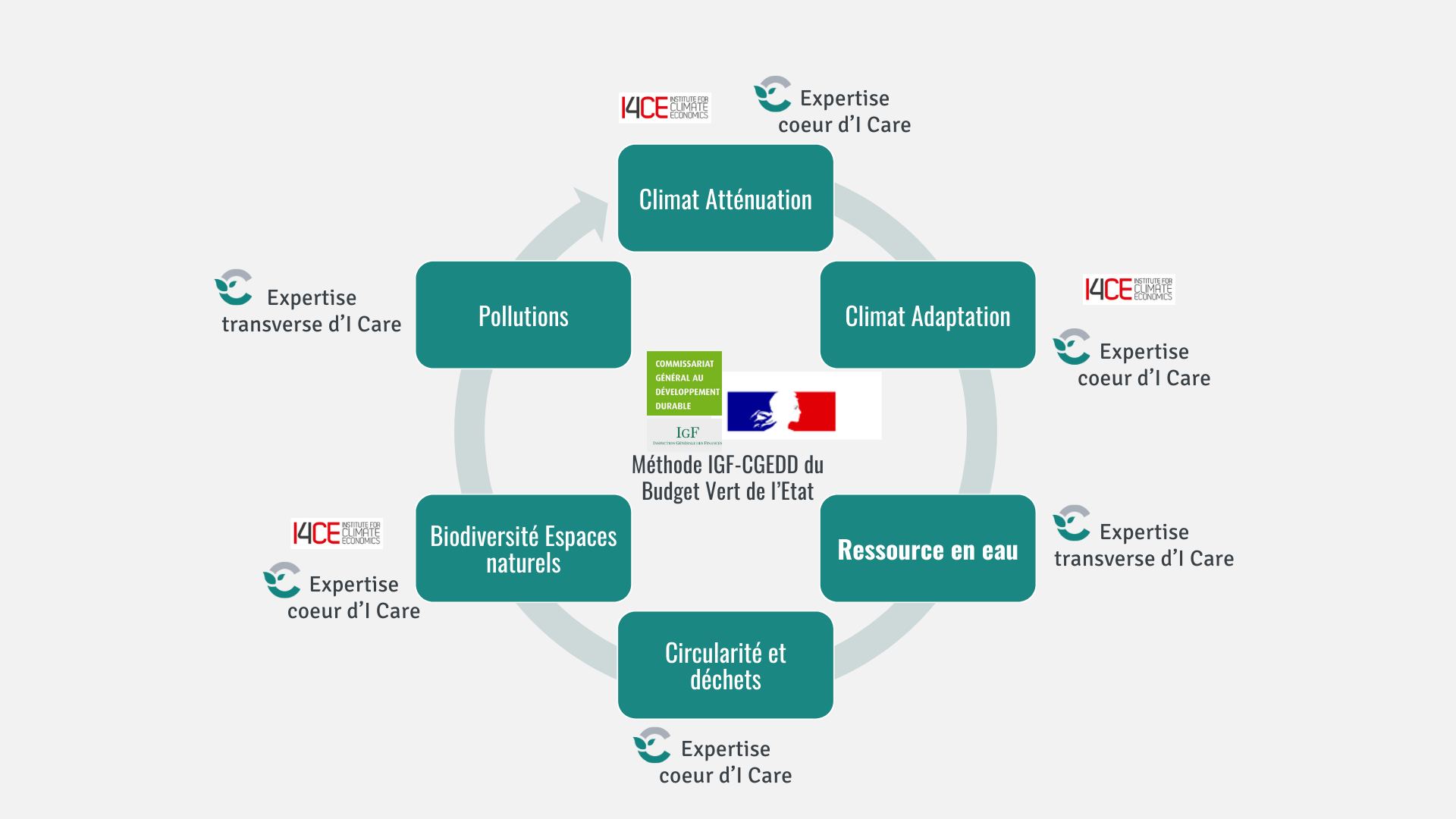

Les compétences transverses des équipes d’I Care combinées à des expertises « cœur » sur le Climat (atténuation, adaptation) et la Biodiversité rendent possible ce type d’accompagnement sur-mesure.

Les expertises d’I Care au service d’une évaluation panoramique de l’impact environnemental des budgets des collectivités – Source : I Care by BearingPoint

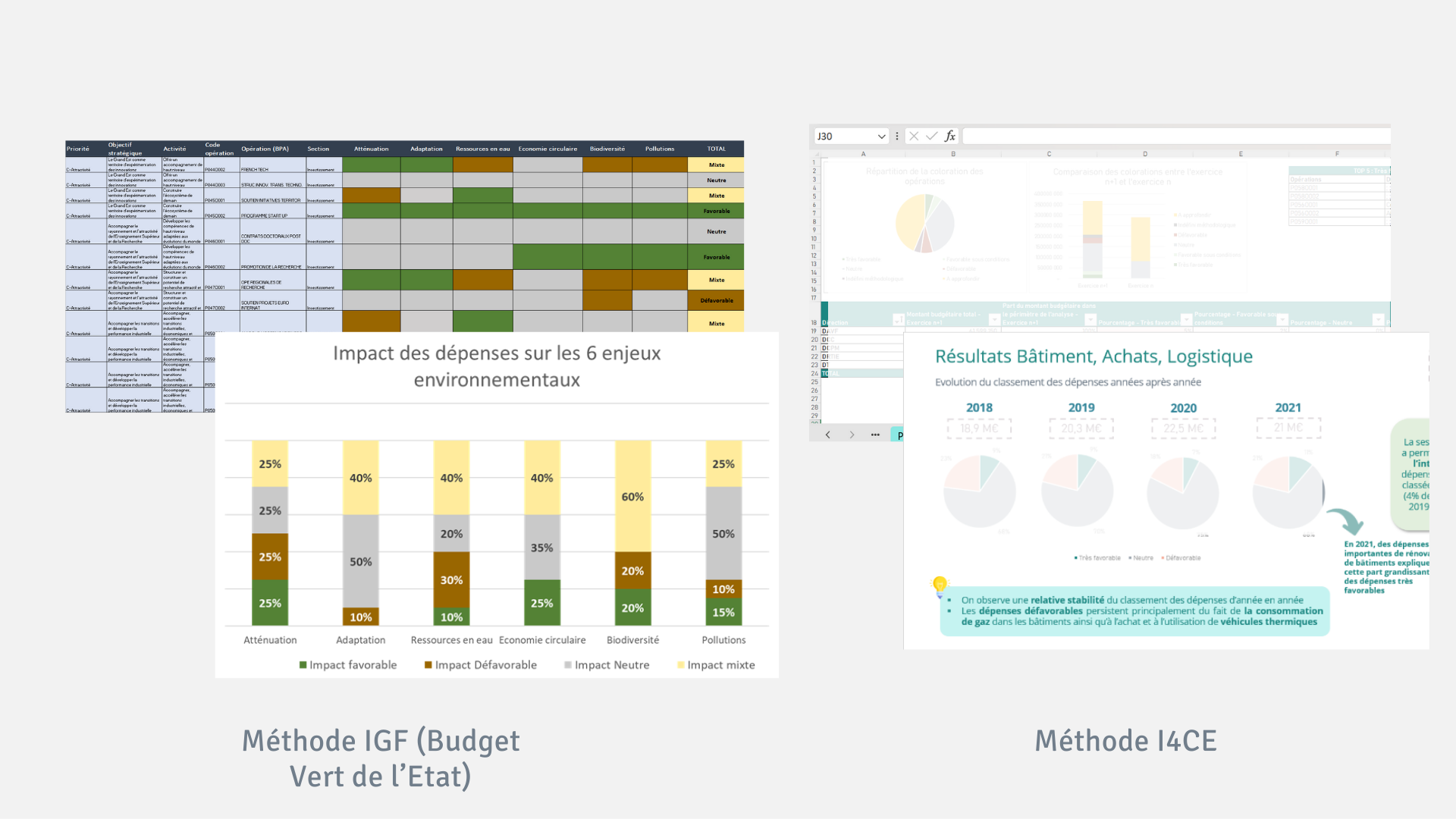

Nous avons par exemple appuyé la Ville de St Etienne dans la réalisation de son budget Climat en 2022 en développant une approche inspirée de la méthodologie I4CE. I Care accompagne par ailleurs la Région Grand Est depuis 2021 dans l’évolution de ses dispositifs budgétaires au regard de la transition écologique.

Exemples d’outils d’évaluation et de résultats pouvant être produits par I Care Source : I Care by BearingPoint

Au fil de ces expériences, nous avons su nous adapter à des niveaux de connaissance des enjeux environnementaux parfois hétérogènes chez les personnels des collectivités. En complément d’une assistance technique à la mise en place d’un Budget Vert, I Care by BearingPoint propose régulièrement des sessions de formation destinées aux agents territoriaux (chargés d’opérationnaliser la démarche) comme aux élus (responsables du portage politique). Ces formations peuvent porter sur certains aspects techniques des enjeux environnementaux inclus dans l’évaluation, ou encore sur des points de subtilité de la méthode retenue. En premier lieu, elles visent à garantir la montée en autonomie de la collectivité et la pérennisation de l’exercice sur les années suivantes.

Contacts : Léo Génin, Valentine Role

Sources

[1] Loi de finances pour 2024. Légifrance (legifrance.gouv.fr)

[2] Rapport sur l’impact environnemental du budget de l’Etat. #PLF 2024. Rapport.

[3] Objectifs environnementaux de la Taxonomie européenne : Lutte contre le changement climatique, adaptation au changement climatique, gestion de la ressource en eau, économie circulaire, déchets et prévention des risques technologiques, lutte contre la pollution, protection de la biodiversité et des espaces naturels.

[4] Budgétisation verte : retours d’expérience des collectivités. L’heure du bilan, 4 ans après les premières expérimentations. I4CE (2023).

[5] Green Budgeting : Proposition de méthode pour une budgétisation verte. CGEDD-IGF (2019).

[6] Evaluation environnementale des budgets des collectivités. I4CE (2022).

[7] Knowing What You Spend: A guidance note for governments to track climate change finance in their budgets. UNDP (2019).

[8] Comment les mairies alignent leurs budgets sur les ODD. AFNOR (2023).

[9] Guide pratique « La budgétisation sensible au genre ». Centre Hubertine Auclert (2015).

[10] Co-construction du volet « Biodiversité » de la méthodologie I4CE par CDC Biodiversité et un groupe de 4 Régions partenaires (Région Grand Est, Région Bourgogne-Franche-Comté, Région Nouvelle-Aquitaine, Région Occitanie).

Insight est notre série de publications destinées à vous aider à mieux comprendre les événements d’actualités. D’autres publications de Insight sont disponibles ici.