Ces dernières années ont été marquées par un développement significatif des cadres de reporting en matière de biodiversité et de nature, porté par différents organismes.

L’adoption en juillet dernier des normes liées à la CSRD (Corporate Sustainability Reporting Directive) proposées par l’EFRAG (European Financial Reporting Advisory Group) constitue un jalon important à cet égard – avancée qui résonne avec la publication des cadres volontaires TNFD (Taskforce on Nature-related Financial Disclosures) et SBT for Nature (Science-Based Targets for Nature). Plus récemment, la TNFD et l’EFRAG ont signé un accord de coopération pour clarifier l’interopérabilité de leurs approches respectices, d’ici avril 2024.

Les entreprises et acteurs financiers tentent actuellement de s’approprier les trois cadres: la V1 de la TNFD a été publiée en septembre après 9 mois de phase pilote, la CSRD est applicable depuis le 1er janvier 2024 et le processus de fixation des cibles de SBT for Nature est en phase pilote auprès de plus d’une quinzaine d’entreprises. La CSRD, désormais obligatoire pour les entreprises déjà soumises à la déclaration de performance extra-financière (DPEF), mais aussi pour celles dépassant les 500 salariés, dont le chiffre d’affaires est supérieur à 50M€ ou dont le bilan dépasse les 25 M€, se réfère aux cadres TNFD et SBT for Nature pour approfondir certains sujets, particulièrement dans ses normes thématiques dédiées aux enjeux nature (ESRS E2 Pollution, ESRS E3 Ressources aquatiques et marines, ESRS E4 Biodiversité et écosystèmes).

Bâtissant sur l’expertise d’I Care en matière de métriques biodiversité et plus largement d’accompagnement au reporting et à la construction de stratégies biodiversité, cette publication vise à comparer les métriques présentées dans les cadres CSRD (en mettant l’accent sur le Standard ESRS E4), TNFD et SBT for Nature. Le choix de métriques liées à la nature et à la biodiversité reste en effet un enjeu majeur, du fait de la complexité inhérente au sujet biodiversité et de l’absence d’une métrique universellement reconnue pour piloter cet enjeu (au contraire du kg de CO2 équivalent pour le climat). En réponse à ces défis, cette analyse comparative entend mettre en lumière les similitudes et différences entre les cadres et, ce faisant, les efforts supplémentaires à fournir pour une entreprise souhaitant aller au-delà de la conformité réglementaire et suivre les lignes directrices des cadres volontaires (TNFD, SBT for Nature) pour avancer vers la transformation de son modèle d’affaires.

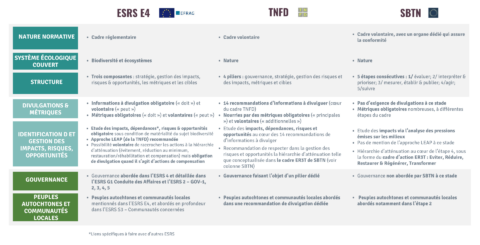

Présentation générale des cadres

Le tableau ci-dessous synthétise les similitudes et différences entre les cadres, selon différentes dimensions :

Dans ce contexte, il est important de rappeler que les objectifs de la CSRD et la TNFD diffèrent de ceux de SBT for Nature: alors que la CSRD et la TNFD ont pour but d’orienter les entreprises dans la divulgation d’informations liées aux sujets nature et biodiversité et constituent ainsi avant tout des cadres de reporting, SBT for Nature est d’abord un cadre d’engagement, doté d’une visée plus transformatrice : ce cadre vise en effet à accompagner les entreprises dans la fixation de « cibles basées sur la science » pour qu’elles puissent réduire les pressions que leurs activités exercent sur la biodiversité et se réaligner sur des seuils de bon état écologique.

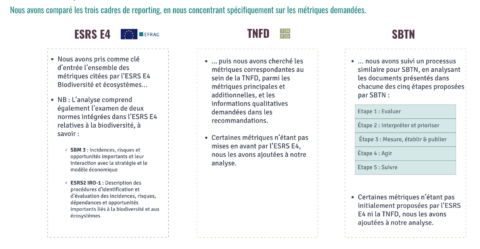

Méthode d’analyse

Les 3 figures suivantes font état de la méthode que nous avons employée pour évaluer les disparités observées dans les métriques requises par les cadres.

1. Cheminement général

2. Détermination du caractère obligatoire ou volontaire

3. Exemple de comparaison

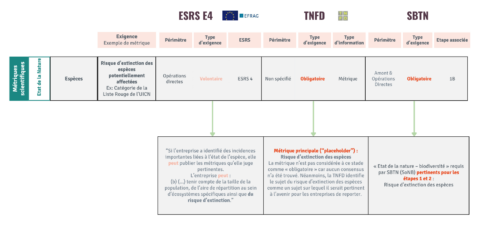

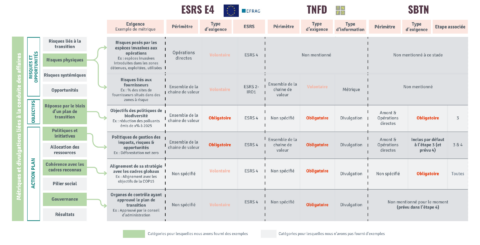

Extraits de nos résultats

Lecture Croisée I

Lecture Croisée II

Principaux enseignements

Les cadres CSRD, TNFD et SBT for Nature présentent des différences à plusieurs égards :

1. Les périmètres écologiques couverts par les cadres varient:

- La CSRD se concentre sur l’ESRS E4 et SBT for Nature sur la biodiversité et les écosystèmes, tandis que la TNFD aborde une approche plus large de la nature.

- La TNFD indique que « la nature fait référence au monde naturel, mettant l’accent sur la diversité des organismes vivants, y compris les êtres humains, et sur leurs interactions les uns avec les autres et avec leur environnement », incluant de ce fait la biodiversité dans son approche. En pratique, cette distinction de périmètre a un impact modéré sur les métriques citées.

2. Les thématiques abordées sont différentes:

- La TNFD met particulièrement l’accent sur l’identification des risques et des opportunités liées à la nature, la gouvernance et les impacts de l’entreprise sur les populations autochtones et communautés locales.

- La CSRD aborde les sujets en lien avec les populations autochtones et communautés locales en détail dans d’autres normes que l’ESRS E4, notamment l’ESRS E2 « Informations générales à publier », G1 « Conduite des affaires » et S3 « Communautés touchées ». Elle aborde également la questions des risques même si elle cite moins de métriques précises que la TNFD sur le sujet, en demandant par exemple aux entreprises d’évaluer leurs risques physiques, de transition mais aussi systémiques.

- Le cadre SBT for Nature – qui quant à lui se concentre sur le sujet des impacts et de leur réduction – aborde la question des populations autochtones et communautés locales dans une étape facultative, et ne mentionne pas explicitement la gouvernance ni ne pousse à analyser les risques de manière dédiée.

3. Le périmètre d’application des métriques diverge également:

- SBT for Nature couvre systématiquement l’amont des chaines de valeur des entreprises et leurs opérations directes, offrant ainsi une vision globale, tandis que les deux autres cadres présentent une portée moins étendue, le plus souvent centrée sur les opérations directes.

- Pour la plupart des métriques, la CSRD et la TNFD laissent aux entreprises le choix du périmètre à couvrir en fonction de leur auto-évaluation de la matérialité des sujets.

4. Les cadres se différencient dans leur approche des métriques:

- Si SBT for Nature se focalise sur les pressions et états de la nature pour la définition des cibles, se distinguant par sa précision et son exigence élevée en ce qui concerne la quantification des pressions et leur localisation, la TNFD et la CSRD sont moins spécifiques.

- Par exemple, SBT for Nature détaille les changements d’utilisation des terres par localité et type d’usage, dans les opérations directes et la chaîne de valeur amont, tandis qu’ils sont agrégés dans la CSRD, et demandés à titre obligatoire uniquement pour les opérations directes. Il convient cependant de souligner que la CSRD encourage idéalement les entreprises à publier ces informations sur toute leur chaîne de valeur.

- Dans la CSRD, l’ESRS 4 aborde une gamme étendue de métriques liées à la conduite des affaires. Cette norme demande ainsi de publier les changements opérés dans la gestion des écosystèmes, ou encore les métriques clés de performance liées aux actions de compensation intégrées au plan d’action.

- Le cadre TNFD propose, lui, un large panel de métriques liées aux risques et à la gestion de ces risques. Le cadre demande à ce titre aux entreprises de fournir un grand nombre de métriques financières liées aux risques comme l’exposition à des coûts opérationnels accrus ou à une perte de revenus en raison de risques liés à la réputation.

5. Malgré leurs différences, ces 3 cadres sont étroitement liés et leurs recommandations se complètent de manière cohérente:

- Pour une entreprise, se plier pour son reporting aux exigences de la CSRD sur la biodiversité au titre de l’ESRS E4 (si le sujet biodiversité est identifié comme matériel) permet ainsi de couvrir de manière relativement satisfaisante les recommandations de la TNFD sur le thème spécifique de la biodiversité , mais pas pour d’autres enjeux plus larges liés à la nature. Comme la TNFD a pour périmètre global la nature, certaines de ses exigences ne sont en effet pas couvertes par l’ESRS E4. La CSRD fait de son côté référence au cadre TNFD en recommandant l’approche LEAP qui peut faciliter l’auto-évaluation de la matérialité des sujets liés à la biodiversité.

- Quant à SBT for Nature, le cadre est mentionné aussi bien par la CSRD que par la TNFD : la CSRD recommande ainsi aux entreprises, lorsqu’elles se réfèrent à des seuils écologiques pour l’établissement de cibles, de tirer parti des orientations fournies par SBT for Nature afin de s’assurer que lesdites cibles soient fondées sur la science. La TNFD, elle, renvoie à plusieurs reprises au cadre SBT for Nature, qu’il s’agisse de l’identification des commodités à haut risque pour la nature (liste HICL de SBT for Nature) ou des actions à mettre en œuvre en réponse aux risques et opportunités liés à la nature (référence à la hiérarchie d’atténuation conceptualisée dans le cadre AR3T de SBT for Nature).

- Pour autant, adhérer aux exigences de la CSRD et aux préconisations de la TNFD ne constitue qu’une étape préliminaire dans le processus associé au cadre SBT for Nature. Ce dernier va plus loin dans la mesure où il propose une approche basée sur la science pour aider l’entreprise à fixer des cibles alignées sur le respect de seuils écologiques, tout en prenant en compte les objectifs de développement durable, avec l’idée d’entraîner une modification profonde des pratiques le long des chaînes de valeur. SBT for Nature se caractérise ainsi par une visée à la fois plus pratique et plus stratégique.

Bien que ces trois cadres soient étroitement imbriqués, et que le processus d’alignement sur l’un d’entre eux alimente le travail de mise en conformité avec les deux autres, ils sont associés à différents degrés d’ambition pour les entreprises les adoptant.

En bref

Respecter les exigences de la CSRD relève d’un enjeu de conformité réglementaire. Bien que la dernière version du texte ait introduit plus de flexibilité par rapport aux premières ébauches, la CSRD constitue une base exigeante en matière de divulgation sur les sujets biodiversité : elle requiert la publication de nombreuses informations qualitatives et quantitatives, tout en offrant une certaine souplesse dans le choix des métriques.

La TNFD, cadre cité par la CSRD, permet d’aider les entreprises dans leur cheminement pour répondre aux exigences réglementaires : ce cadre leur propose en effet, avec un certain niveau de pédagogie, une méthode leur permettant de travailler de manière rigoureuse sur leurs enjeux nature – même si le cadre dépasse les exigences de la CSRD sur certains sujets (gouvernance, enjeux sociaux, analyse des risques et opportunités notamment). La TNFD et la CSRD devraient d’ailleurs travailler dans les prochains mois à préciser l’interopérabilité des deux approches. Le cadre TNFD convient également bien à des acteurs financiers ambitieux dans la gestion de leur portefeuille d’investissement.

Particulièrement pertinente pour des entreprises souhaitant s’engager dans des politiques environnementales ambitieuses, la démarche SBT for Nature se distingue, elle, par sa précision accrue, notamment parce qu’elle exige une collecte de données et une analyse détaillée des pressions émises en amont de la chaine de valeur de l’entreprise : elle représente de ce fait un effort et un investissement substantiel additionnel pour les entreprises qui s’y engagent. Pour autant, le cadre SBT for Nature constitue également, plus largement, une véritable opportunité pour enclencher une transformation vers un modèle d’affaires plus « résilient », dans le respect des « limites planétaires » – transformation que la CSRD appelle également de ses vœux même si la publication d’un « plan de transition biodiversité » n’est plus obligatoire dans la dernière version du texte. En cela, l’esprit de la réglementation européenne rejoint la lettre du cadre SBT for Nature : SBT for Nature offre ainsi aux entreprises qui s’y engagent un cadre rigoureux pour apprivoiser les notions nouvelles et complexes introduites par la CSRD, et mettre leur modèle d’affaires à l’épreuve des grands défis écologiques.

Passer à l’action

I Care by BearingPoint accompagne ses clients sur l’interprétation et l’application de la CSRD sur la base d’une lecture rigoureuse et d’une mise en place exigeante des textes en vigueur.

Ces services permettent de se protéger du risque réputationnel et de se différencier dans un contexte réglementaire en constante évolution. L’équipe se tient également à la disposition de tous les acteurs souhaitant se saisir du cadre TNFD, au même titre que la TCFD. Elle met aussi à disposition son savoir-faire dans l’accompagnement d’entreprises dans la démarche SBT for Nature (étapes 1, 2 et 3), qui est un élément incontournable de la transition vers des modèles d’affaires plus durables, résilients et positifs pour la nature.

Retrouvez toutes nos dernières publications dans la rubrique Infos sur le site.