Le secteur financier joue un rôle essentiel dans l’atteinte des objectifs européens en matière de durabilité

En 2018, l’Union Européenne lançait son Plan d’Action pour une Finance Durable, dans l’objectif d’orienter les flux d’investissement vers le financement de ses engagements en matière de développement durable, en particulier sur les sujets climatiques. Ce plan s’est ensuite traduit en différents textes réglementaires qui régissent aujourd’hui la finance durable européenne.

L’Union Européenne avait alors pour objectif, dans le sillage de la COP 21 et de la signature de l’Accord de Paris, de réduire ses émissions de gaz à effet de serre de 40% en 2030 par rapport à 1990. Cet engagement a été rehaussé en 2021 au travers de la feuille de route « Fit for 55 », qui doit permettre de réduire les émissions de 55% en 2030 et d’atteindre la neutralité carbone en 2050.

Cette feuille de route ambitieuse appelle des investissements massifs : en 2021, la Commission Européenne estimait le besoin de nouveaux flux d’investissement pour atteindre son nouvel objectif climatique à 350 milliards d’euros par an sur la décennie, en sus des 130 milliards d’euros nécessaires pour atteindre ses engagements sur les autres sujets environnementaux.

L’ambition de la réglementation européenne sur la finance durable : réorienter les flux de capitaux par différents dispositifs

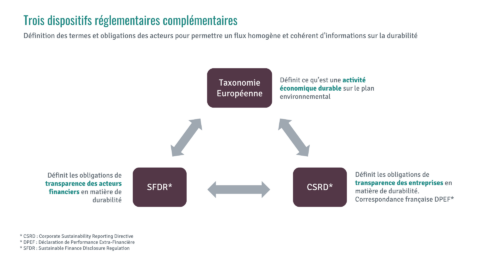

Le Plan d’Action pour une Finance Durable a donné naissance à un ensemble de dispositifs se complétant, visant à faciliter la réorientation des flux de capitaux. Les objectifs sont de :

- Définir les activités répondant aux enjeux de transition et de durabilité ;

- Etablir les règles de transparence des acteurs financiers envers les investisseurs ;

- Instaurer un cadre de reporting des données extra-financières des entreprises envers le marché.

En premier lieu, le Règlement sur la Taxonomie Européenne, qui est mis en œuvre progressivement depuis 2022, établit une classification harmonisée en précisant, dans un langage commun, les critères de définition des activités économiquement durables alignées avec la transition environnementale. Cet outil doit permettre in fine de mesurer le niveau de contribution des financements à la transition, ou le degré de « durabilité » des financements.

Ce règlement est complété par le Règlement sur la publication d’informations de durabilité dans le secteur des services financiers (Sustainable Finance Disclosure Regulation – SFDR), qui définit les obligations de transparence des acteurs financiers en matière de durabilité dans leur reporting. Il a été mis en application progressivement depuis 2021 et est détaillé dans un acte délégué (RTS SFDR). Connaître le contenu et les enjeux de la SFDR est essentiel pour comprendre le constat actuel ; nous en proposons un examen détaillé ci-dessous.

Le reporting sur les enjeux de durabilité des acteurs financiers est nourri par celui des entreprises financées, régi par la Directive sur les rapports de développement durable des entreprises (Corporate Sustainability Reporting Directive – CSRD). Le reporting prévu par cette directive remplacera, avec des exigences accrues, la Déclaration de Performance Extra-Financière (DPEF)[1] à partir des rapports annuels publiés en 2025 portant sur l’exercice 2024.

Source : I Care by BearingPoint

Par ailleurs, depuis 2022, la distribution des produits financiers doit prendre en compte les préférences en matière de durabilité des investisseurs finaux en vertu de la revue de la Directive sur les Marchés d’Instruments Financiers (MiFID II) et de la Directive Distribution en Assurances (DDA). Il s’agit pour les conseillers financiers de s’enquérir auprès de leurs clients de leurs préférences en ce qui concerne l’investissement dans des activités durables, au sens des Règlements Taxonomie et SFDR, et d’intégrer ces préférences au conseil fourni et aux produits proposés.

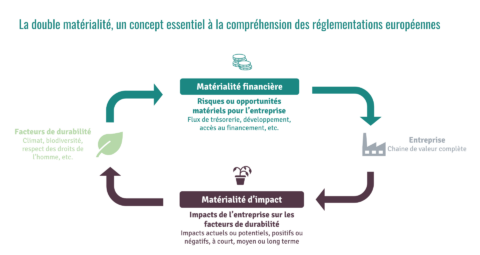

L’ensemble de la réglementation européenne en matière de durabilité au travers des différents dispositifs est fondée sur le principe de double matérialité, selon lequel il faut évaluer la durabilité à la fois à l’aune de :

- La « matérialité financière » : l’effet des enjeux environnementaux, sociétaux et de gouvernance sur la performance économique de l’entreprise ;

- La « matérialité d’impact » : l’effet des activités de l’entité sur l’environnement et la société.

Lorsque seule la matérialité financière est prise en compte, on parle de matérialité simple.

Source : I Care by BearingPoint

L’ambition initiale du Règlement SFDR, au cœur du Plan d’Action pour une Finance Durable

L’ambition première de la Commission Européenne avec l’introduction du Règlement SFDR est d’améliorer la transparence des produits financiers pour permettre in fine de rediriger les flux de capitaux. Pour ce faire, le Règlement introduit de nouveaux concepts ayant vocation à être adoptés par tous les acteurs :

- L’ « investissement durable », correspondant aux investissements qui contribuent positivement à un ou plusieurs enjeux environnementaux et/ou sociaux tout en ne causant pas d’impact négatif important par ailleurs ;

- Les « caractéristiques environnementales et sociales », qui sont promues par les investissements sélectionnés sur la base de critères extra-financiers ;

- Les « principales incidences négatives », qui sont un ensemble d’enjeux de durabilité précisément listés par la réglementation, avec pour chaque enjeu un indicateur de mesure des éventuels impacts négatifs des investissements sur celui-ci. Un produit financier « prend en compte les principales incidences négatives » s’il met en place des mesures pour limiter les impacts négatifs de ses investissements sur ces enjeux.

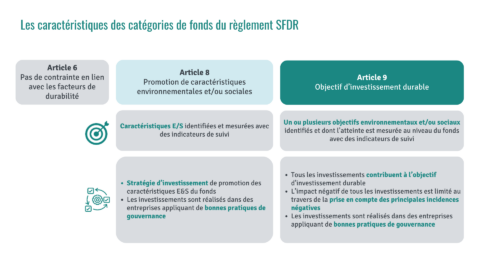

Le Règlement SFDR introduit notablement des catégories de fonds dans le but d’imposer des obligations de transparence adaptées au niveau d’ambition des fonds en matière de durabilité :

- Les fonds dits « Article 9 » sont les fonds qui ont le niveau d’ambition le plus élevé en effectuant uniquement des « investissements durables » ;

- Les fonds dits « Article 8 » sont les fonds qui promeuvent des « caractéristiques environnementales et sociales », pouvant effectuer en partie des « investissements durables » ;

- Les fonds « Article 6 » représentent les autres fonds.

Ces catégories n’ont pas vocation à constituer des labels, mais bien à donner les garanties d’un niveau de transparence adapté afin de saisir l’intentionnalité des produits proposés. Cependant, l’ambigüité sur cette fonction a donné lieu à des lectures très commerciales de la réglementation, avec tous les risques que cela peut comporter en matière de greenwashing.

Source : I Care by BearingPoint

Cependant, la Commission Européenne a pris le parti jusqu’ici de rester vague sur ces nouveaux concepts et ainsi de laisser une marge de manœuvre importante aux acteurs financiers. Si cette position est fondée, notamment pour alléger le poids de la réglementation et laisser une flexibilité au marché porteuse d’innovation, elle pose des difficultés au regard de l’objectif visé : hétérogénéité des pratiques, difficulté de comparaison entre les produits financiers, manque de lisibilité pour les investisseurs finaux.

Sources

[1] Transposition française de la Non-Financial Reporting Directive (NFRD), en vigueur depuis 2017.

Insight est notre série de publications destinées à vous aider à mieux comprendre les événements d’actualités. D’autres publications de Insight sont disponibles ici.